Marcas por escrever

Contactos

Pesquisa

Pesquisar

Pesquisa

Partilhar

X

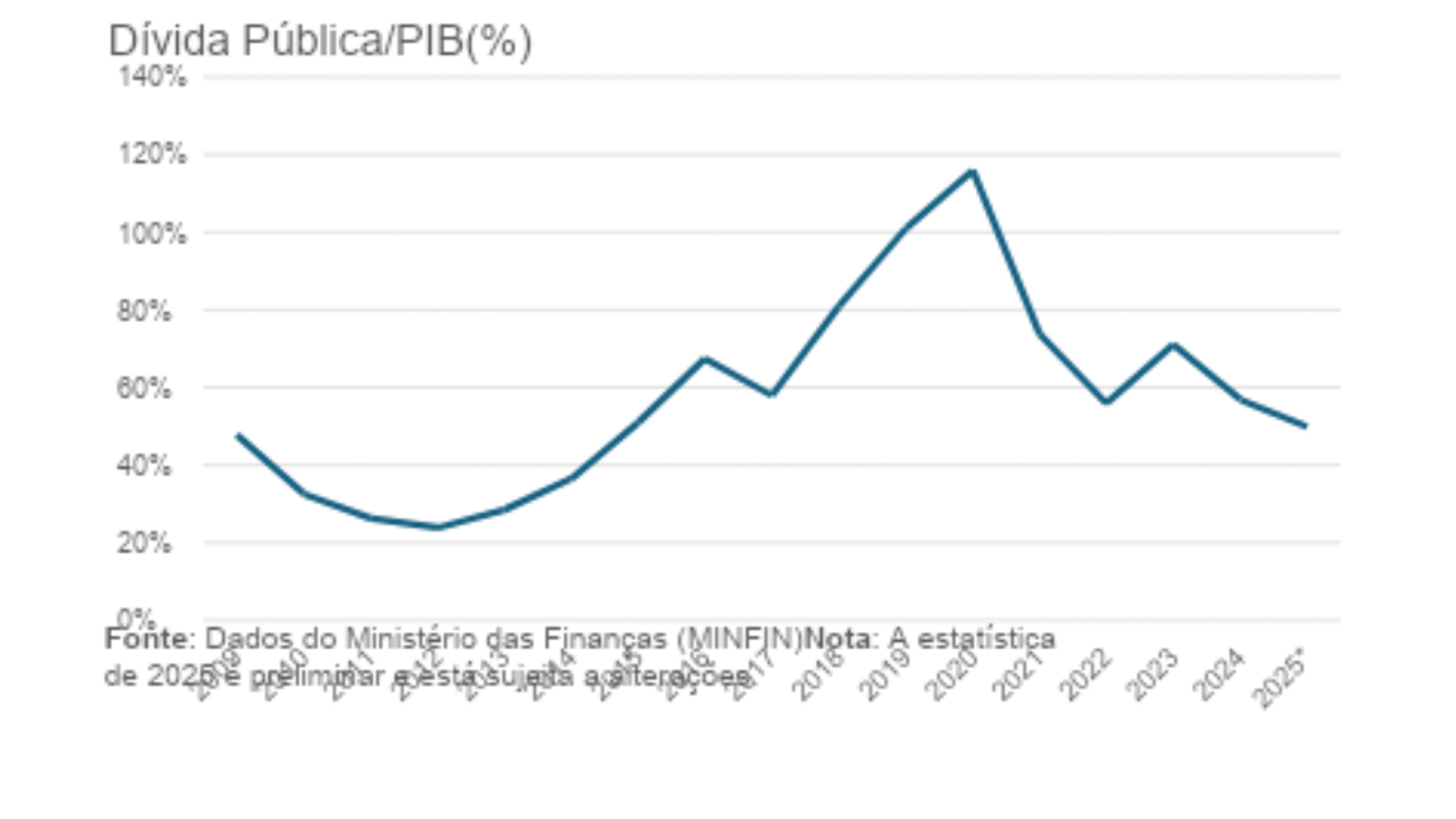

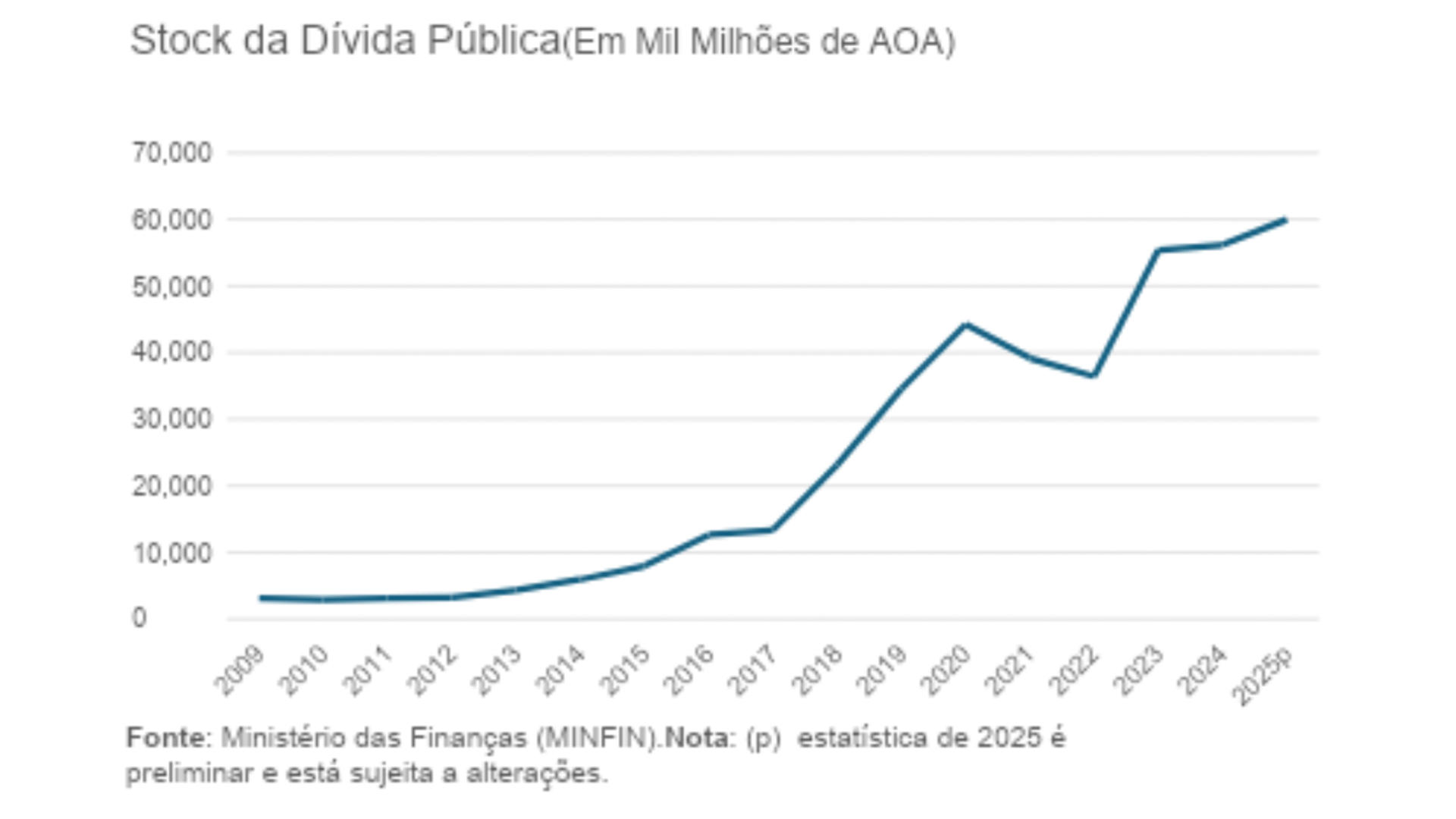

O debate sobre a dívida pública continua excessivamente concentrado no rácio dívida/PIB, um indicador útil, mas insuficiente para capturar o risco macroeconómico efectivo do país. A trajectória descendente desse rácio, que de cordo aos dados preliminares do Ministério das finanças (Minfin) esta estimada em 49,91 % do PIB no ano de 2025, tem sido frequentemente apresentada como sinal de normalização fiscal. A leitura ignora o elemento central do problema: a dívida deixou de ser um risco de stock e passou a ser um risco de fluxo, expresso no peso do serviço da dívida sobre as receitas, na sensibilidade ao câmbio e na capacidade real de refinanciamento.

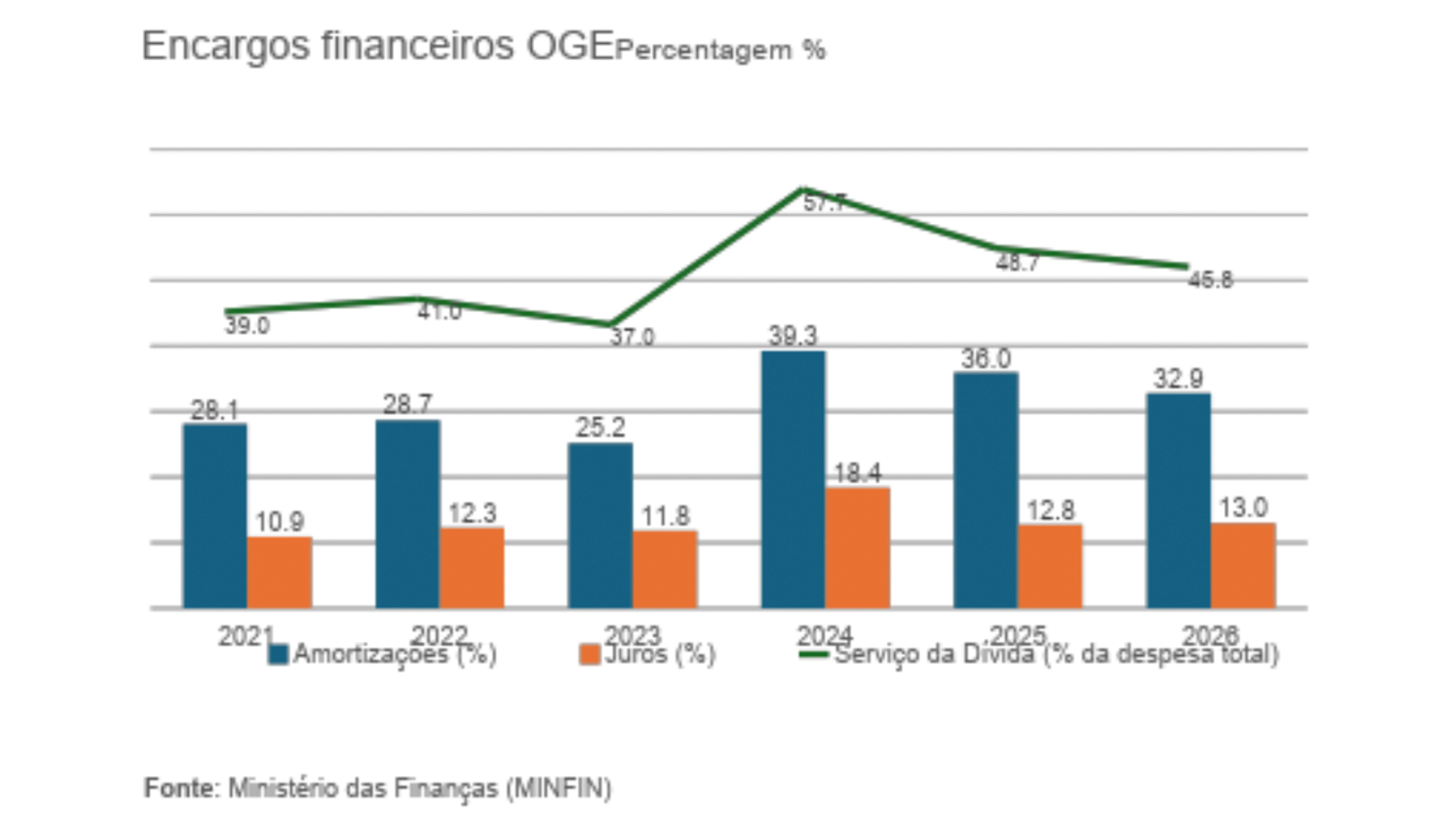

O serviço da dívida absorve hoje uma parcela estruturalmente elevada do Orçamento. Projeções orçamentais recentes para o ano de indicam que cerca de 45,8% da despesa total se destina a juros e amortizações, com os juros a consumirem perto de um terço das receitas fiscais. Este nível de pressão transforma a política orçamental num exercício de gestão financeira defensiva. O Orçamento perde função económica ativa e passa a priorizar a manutenção da solvência, sacrificando investimento público produtivo, atrasando pagamentos a fornecedores e comprimindo despesas com impacto directo sobre o crescimento potencial. A fragilidade torna-se ainda mais evidente quando o serviço da dívida é comparado com a receita não-petrolífera, cuja capacidade de sustentação permanece limitada e estruturalmente vulnerável ao ciclo económico.

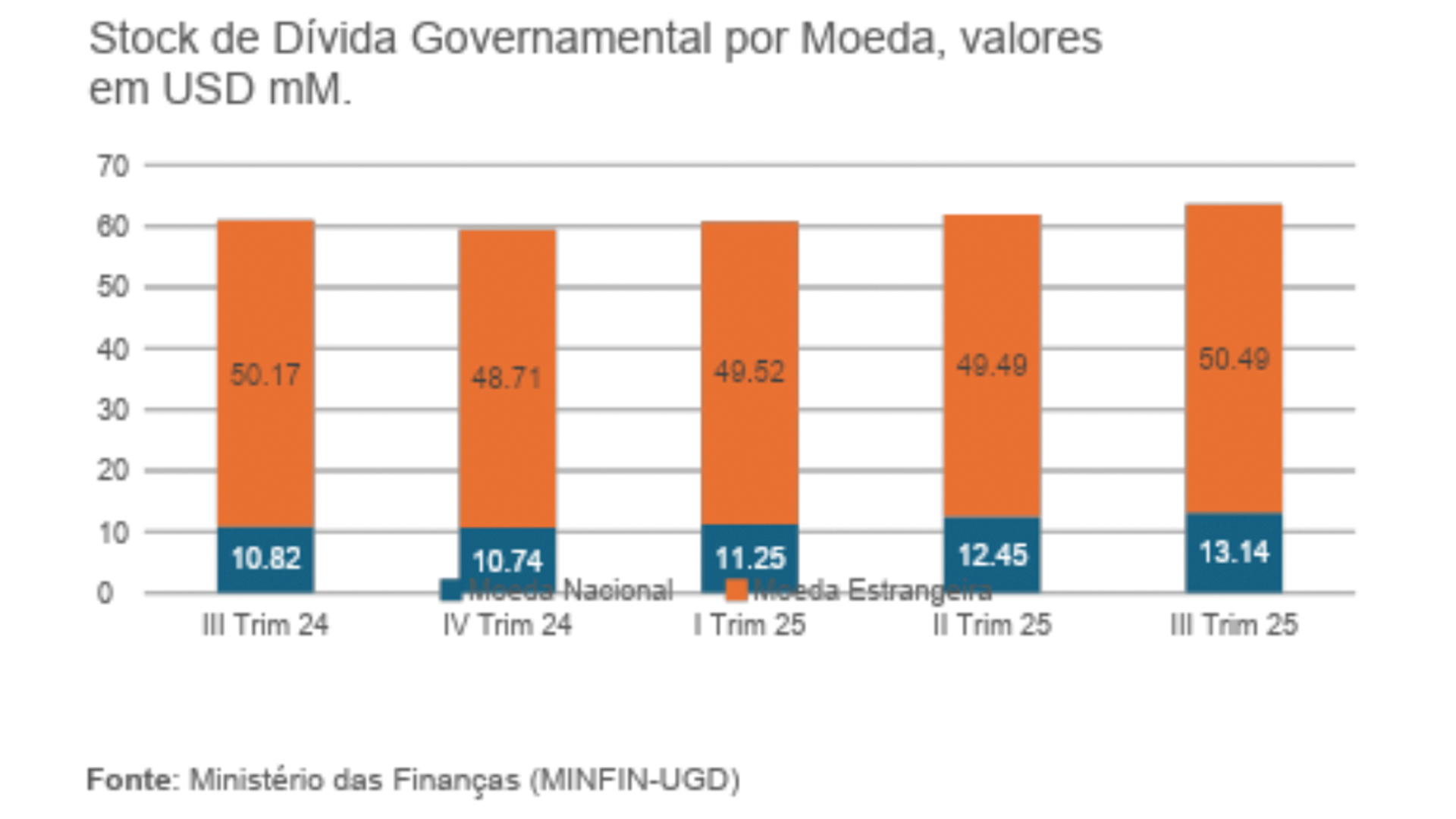

A exposição cambial constitui o segundo eixo do risco de fluxo. Uma parte relevante da dívida mantém indexação direta ou implícita a moeda estrangeira, enquanto a execução orçamental ocorre em moeda nacional. Qualquer desvalorização do kwanza eleva automaticamente o serviço da dívida em termos reais, deteriora o saldo primário e aumenta a necessidade de financiamento adicional. Mesmo sem recurso a nova dívida externa, o canal cambial atua como multiplicador fiscal negativo. O stock de dívida pública, estimado em cerca de 50,49 mil milhões de dólares e representa acerca de 79% do stock total de dívida governamental, segundo a informação do Boletim Estatístico de Dívida Pública referente ao terceiro trimestre de 2025, evidencia que choques cambiais moderados são suficientes para alterar de forma material a dinâmica fiscal e a trajectória de liquidez do Estado.

A capacidade de refinanciamento representa o terceiro elemento crítico. O risco soberano angolano não se manifesta num cenário de incumprimento iminente, mas na necessidade recorrente de rolar vencimentos em condições financeiras exigentes. A concentração de amortizações em determinados períodos, combinada com custos elevados de emissão externa e forte dependência do mercado doméstico, aumenta a sensibilidade do Tesouro a choques no preço do petróleo e a alterações no ambiente financeiro internacional. O acesso a financiamento existe, mas ocorre a um preço elevado, o que reforça a pressão sobre o Orçamento e sobre o sistema financeiro.

Este enquadramento conduz a um efeito persistente de crowding-out do setor privado. A intensificação da emissão de títulos do Estado absorve liquidez do sistema bancário e reforça o incentivo à alocação em ativos soberanos. A consequência manifesta-se na estagnação do crédito ao setor privado, na manutenção de taxas de juro elevadas e na redução de prazos de financiamento. O Estado passa a competir diretamente com empresas e famílias pelo acesso à liquidez disponível, travando o investimento privado e enfraquecendo a base produtiva que sustenta a arrecadação fiscal futura.

proxy bancário | 2024* |

Títulos e valores mobiliários | 32% |

Crédito líquido a clientes | 24% |

Títulos e valores mobiliários / Crédito líquido a clientes | 1,333333 |

Peso (Títulos) | 33% |

Fonte: Deloitte (Banca em Análise 2025) |

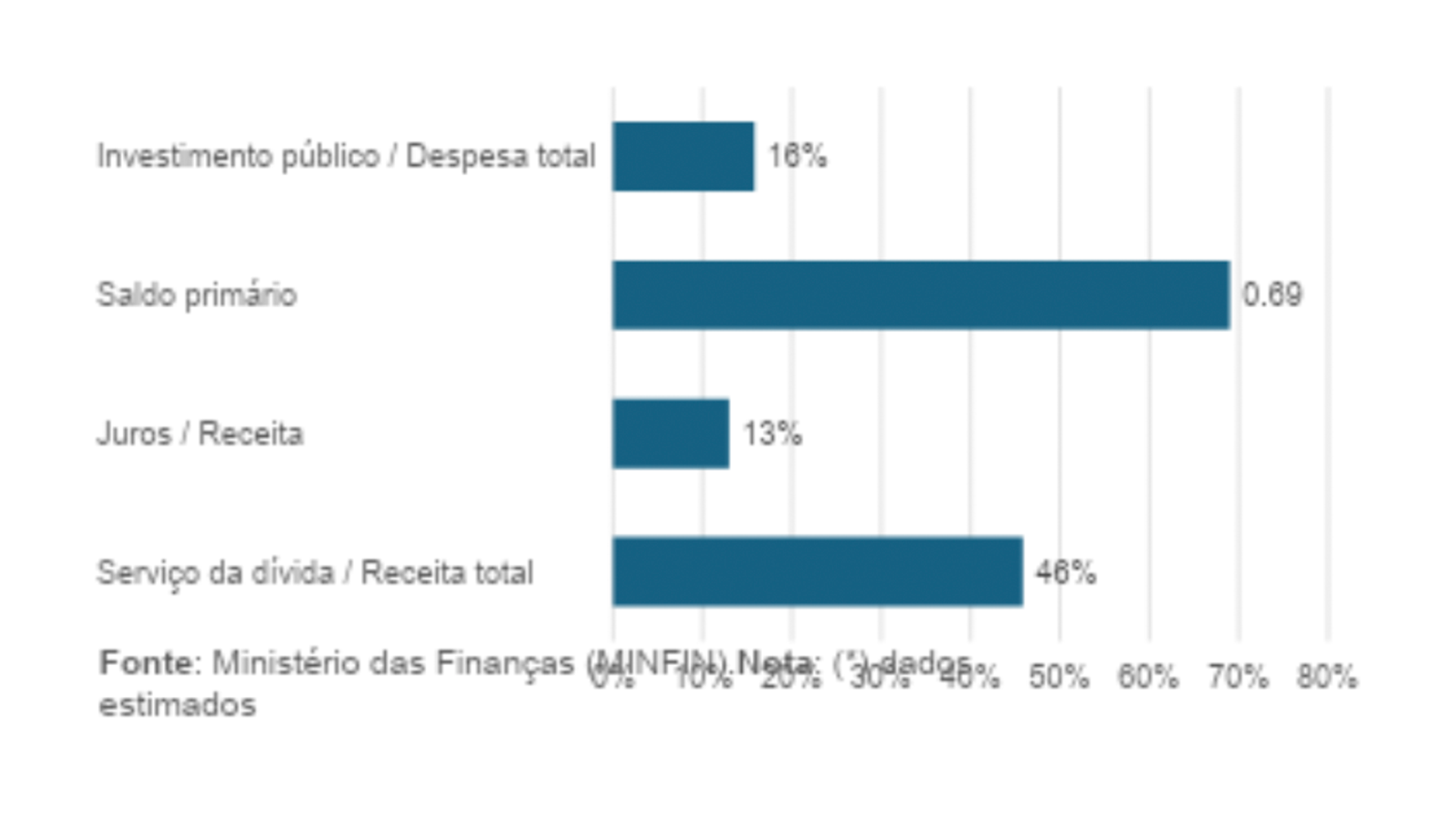

A análise por indicadores confirma esta leitura. A proporção do serviço da dívida sobre a receita total mantém-se elevada; os juros consomem uma fatia significativa das receitas correntes; o investimento público perde peso relativo; a percentagem da dívida com exposição cambial mantém elevada sensibilidade a choques no câmbio; as necessidades de amortização de curto prazo pressionam a rolagem; e o peso dos títulos do Estado nos balanços bancários cresce mais rapidamente do que o crédito à economia. Estes sinais apontam para um risco macrofinanceiro de natureza dinâmica, em que a estabilidade depende da ausência de choques adversos e da capacidade de gestão contingente.

Em termos analíticos, a questão relevante já não é se a dívida pública é “alta” ou “baixa” em percentagem do PIB, mas se o Estado consegue gerir os seus fluxos financeiros sem comprometer o funcionamento da economia real. Testes de stress simples ilustram esta fragilidade: uma desvalorização cambial de 20% eleva significativamente o serviço da dívida em kwanzas; uma queda de 15% no preço do petróleo deteriora o saldo primário e força maior emissão doméstica; um aumento de 300 pontos base nas taxas internas encarece a rolagem e reforça o efeito de crowding-out. Nenhum destes choques é extremo. Todos são plausíveis.

A dívida pública deve, por isso, ser analisada como um mecanismo activo de transmissão de choques macroeconómicos. Enquanto o serviço da dívida continuar a consumir uma parcela elevada das receitas, enquanto a exposição cambial amplificar choques externos e enquanto o refinanciamento absorver liquidez do sistema, a economia permanecerá presa a um equilíbrio frágil. A estabilidade observada não resulta de transformação estrutural, mas de gestão defensiva num contexto favorável. Confundir este equilíbrio com sustentabilidade duradoura representa um erro de diagnóstico com custos económicos elevados.

Relembramos-te que podes ouvir os nossos podcasts através da Apple Podcasts e Spotify e as entrevistas vídeo estão disponíveis no nosso canal de YouTube.

Para sugerir correções ou assuntos que gostarias de ler, ver ou ouvir na BANTUMEN, envia-nos um email para redacao@bantumen.com.

Recomendações

Marcas por escrever

Contactos